월급을 꾸준히 받으며 재테크를 시작하려는 분들을 위해

현실적으로 실천 가능한 방법을 소개합니다.

많은 분이 수입이 제한적이라 재테크는 어려울 것이라 생각하시지만

작은 실천과 전략만으로도 큰 변화를 만들어낼 수 있습니다.

## 월급쟁이가 재테크를 반드시 해야 하는 이유

2025년 현재 대한민국의 물가 상승률은 약 31%로 매년 생활비가 증가하고 있습니다.

반면 많은 직장인의 실질적인 월급 상승률은

물가 상승률 대비 낮은 수준으로

자산 증식 없이는 실질적인 생활 수준 유지가 어려운 상황입니다.

그러므로 효율적인 재테크와 자산 관리는

더 이상 선택이 아니라 필수라고 할 수 있습니다.

## 현실적인 월급쟁이 재테크 시작법

### 1 가계부 작성과 고정 지출 관리 돈의 흐름 파악하기

월급쟁이 재테크의 첫걸음은

본인의 지출 구조를 명확히 파악하는 것입니다.

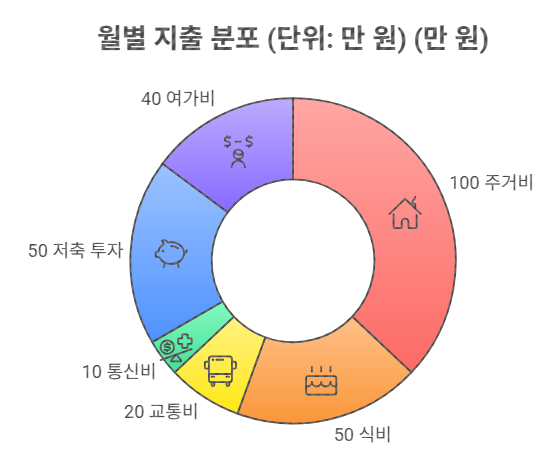

2025년 직장인 평균 월급은 약 345만 원

통계청 자료 기준 이를 기준으로 직장인의 일반적인 지출 구성을 예로 들면

항목 월 평균 금액 원

- 주거비 90만 ~ 110만

- 식비 50만

- 교통비 20만

- 통신비 10만

- 저축 투자 50만

- 여가비 30만~50만

피해야 할 지출

- 고정비 비율 50 퍼센트 초과 금지

월급의 절반 이상이 고정 지출에 사용된다면 재정 계획 수정이 필요합니다.

- 비효율적인 구독 서비스 예를 들어 사용하지 않는

OTT 구독이나 중복된 보험료로 지출되는 비용이 없는지 점검하세요.

팁

월급의 50%, 생활비 30%, 금융 상품 저축 투자 20%

여유 자금으로 나누는 50-30-20 법칙을 실천해 보세요.

### 2 적금과 예금 안정적 자산 축적의 기본

2025년 추천 적금 예금 상품

- 현재 시중은행의 적금 금리 평균은 연 42 % 수준으로

2023년 10월 35 % 대비 상승 특판 적금 상품을 적극 활용하면

더욱 높은 혜택을 받을 수 있습니다.

예를 들면,

- KB국민은행 특별 적금 상품 1년 만기 기준 최대 45 퍼센트 금리 제공

- 카카오뱅크 자유 적금 월 10만 원 납입 12개월 유지 시 연 43 퍼센트 금리

현실적인 계획 예시,

월 10만 원 적금을 1년 동안 유지하면

총 123만원(이자포함)을 모을 수 있습니다.

### 3 소액 주식 및 ETF 투자 꾸준한 자산증식 방법

한 달에 10만 원씩 주식 투자 적은 금액으로

꾸준히 투자하여 리스크를 줄이세요.

예를 들어 삼성전자 주가는 2025년 2월 기준 1주당 84,000원입니다

한 달에 약 1~2주씩 매수가 가능합니다.

또한 ETF 상품은 분산 투자를 통해 변동성을 줄여줍니다.

추천 ETF

- KODEX 200 : 국내 대표 200개 기업 투자

- ARIRANG ESG 우량주 ETF : 지속 가능한 회사 중심 투자

- TIGER 미국 S&P500 ETF : 미국 대표기업 500곳 분산 투자

### 4 연금저축펀드 및 IRP 월 최대 세액공제 165 % 활용

직장인이라면 연말정산 혜택을 무시할 수 없습니다.

- 연금저축펀드 월 저축금액의 165%

연간 최대 66만 원 세액 공제를 받을 수 있습니다.

- IRP 개인형 퇴직연금 연금저축과 합산하여

연 최대 700만 원 납입 시 약 115만 원의 세액 공제 효과를 누릴 수 있습니다 .

추천 비상금 통장 상품

- 카카오뱅크 비상금 대출 최대 300만원 한도로 자유로운 입출금 가능 연 29% 금리

- 신한 쏠 예비비 통장 월 복리 이자 3 % 제공 자동 입출금 서비스 지원

실천 방법

월급의 10~20 퍼센트 또는

고정금액 5만~10만 원을 별도의 계좌에 이체하세요.

### 6 소비 습관 개선 생활 속 작은 변화로 큰 차이 만들기

한 달 커피값 줄이기

예시 ,스타벅스 커피 평균 5,500원을 주 5회 음용한다고 가정하면

한 달 약 11만 원 지출 이를 3회로 줄이면 약 6만 원 절약.

통신비 줄이기 알뜰폰으로 변경 시 기존 통신료 대비 월 최대 50% 절약 가능

실제로 한 달 생활비를 10만 원만 줄여도

연간 120만 원 절약 가능

## 숫자로 보는 월급쟁이 재테크 효과

1. 10만 원 적금을 유지할 경우

1년 후 총 1,230,000원 이자 포함 달성 가능

2. 10만 원의 월 소액 주식 투자 효과

삼성전자 연 5 퍼센트 상승 가정 1년 후 약 126만 원의 자산 형성 가능

3. 세액공제를 활용한 IRP 납입

연 700만 원 불입 시 최대 115만 원 절세 가능

{kind=link}

댓글 쓰기